No prevén incrementar la tasa fiscal sobre el Juego, y también difundimos la información sobre el Juego contenida en el Proyecto de Ley de Medidas Fiscales para el 2020, ambos aprobados por el Parlament

El Vicepresidente y Consejero de Economía y Hacienda de Cataluña, Pedro Aragonés (dcha.) entregó el Proyecto de Presupuestos al Presidente del Parlament, Roger Torrent

El Vicepresidente y Consejero de Economía y Hacienda de Cataluña, Pedro Aragonés, ha presentado en el Parlament el Proyecto de presupuestos de la Generalitat para el año 2020, que ha sido aprobado después en la reunión del Consejo Ejecutivo, además de entregarlos al presidente de la Cámara, iniciando así el trámite para su validación definitiva.

En esta ocasión, las cuentas catalanas presentan déficit cero, una situación que no ocurría desde 2003. Asimismo, el gasto si sitúa en 27.512 millones y los ingresos alcanzan los 26.862 millones de euros. Más allá de los datos generales, que difundimos en los párrafos finales de la información, a través del comunicado oficial, ofrecemos un resumen de las referencias al Juego, tal y como desarrollamos a continuación.

Presupuestos 2020

En el documento que recoge el articulado del Proyecto de Presupuestos de la Generalitat de Catalunya 2020 (facilitado en pdf) encontramos en su artículo 44, relativo a las “Tasas con tipos de cuantía fijas”, que para dicho año se mantienen las cuotas de las tasas en los importes exigibles al año 2019, excepto las tasas con cuotas que sean objeto de modificación para la Ley Ley de Medidas Fiscales, financieras y administrativas que acompaña a esta Ley de presupuestos, reza el artículo, dentro del Título V de la norma.

Asimismo, el concepto de tipos de cuantía fija se refiere a aquellos que no se determinan por un porcentaje sobre la base. Por lo tanto, no se prevé el incremento de tasa fiscal sobre el juego para el 2020, tal y como concluye EUROPER en la nota que ofrecemos en esta misma información.

En el punto 4 del artículo 2 del mismo documento, relativo a Aprobación de los presupuestos de la Generalitat, se señala que los presupuestos de las entidades autónomas de carácter comercial, a los que hace referencia el artículo 1.c. se aprueban con los importes detallados por las entidades que figuran en la siguiente tabla, que atribuye a la Entitat Autònoma de Jocs i Apostes (EAJA) la cantidad de 38.524.000,00 euros:

En la Disposición adicional 1 (pág. 54 del pdf) se abordan tanto el Interés legal del dinero como el interés de demora, indicándose que corresponderá, en ambos casos, al fijado por la Ley de Presupuestos Generales del Estado Vigente en cada momento.

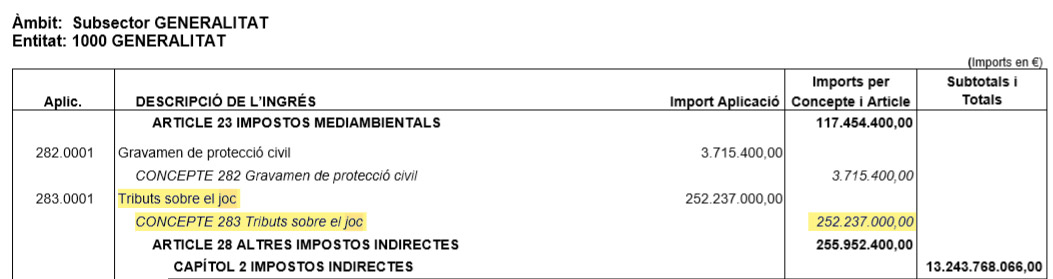

Los capítulos de ingresos y gastos se detallan en otro de los documentos, que también facilitamos en pdf. Del mismo, cabe resaltar en su página 18 el total de 252.237.000,00 euros relativos a ingresos de Tributos sobre el Juego. Asimismo, en el mismo cuadro encontramos las partidas de Otras tasas por Juegos y espectáculos, así como la Tasa por la prestación de servicios en materia de Juegos y Apuestas, con unos totales de 64.000,00 y 5.800.000,00 euros, respectivamente.

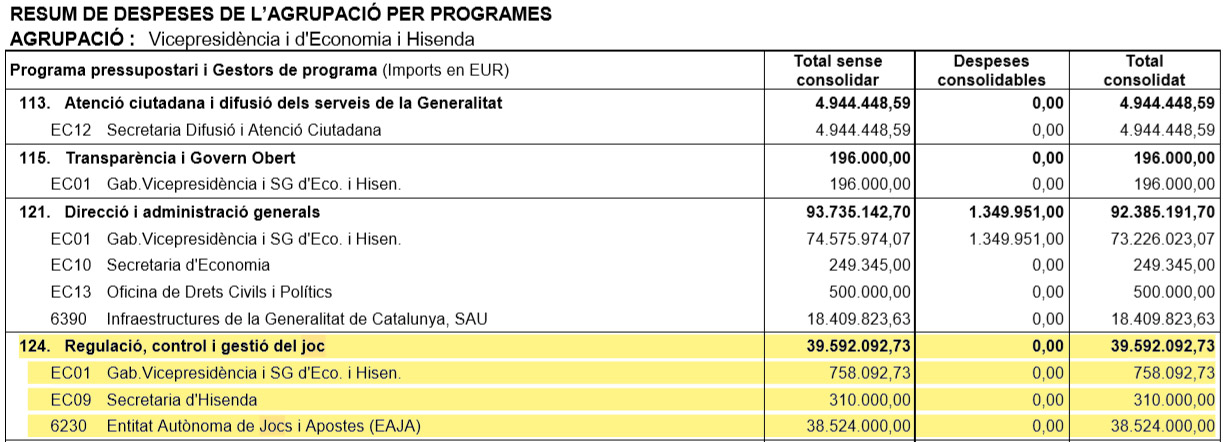

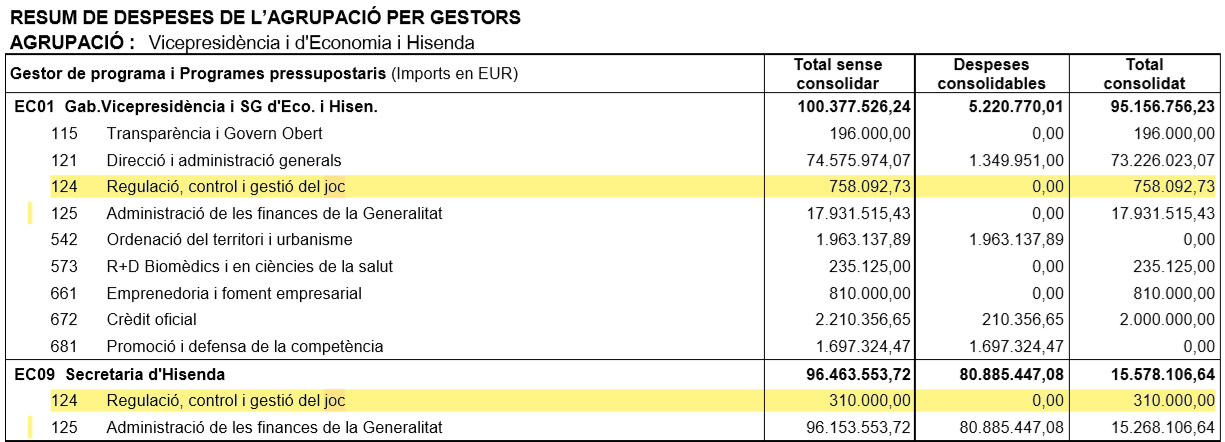

En el pdf que agrupa las Memorias de Programas de los Presupuestos que nos ocupan (facilitado al pie de la información), encontramos, dentro de la relación de entidades del sector público que se incluyen en estos, la Agrupación de la Vicepresidencia, Economía y Hacienda, así como el respectivo Resumen de los gastos para los programas y los gestores en el capítulo de Regulación, control y gestión del Juego (pág. 101 del pdf), tal y como reflejan los siguientes cuadros:

A la Vicepresidencia de Economía y Hacienda se le adjundican diferentes programas relacionados con el Juego (págs. 118 a 126 del pdf). Desde programas tendentes a la mejora de los procesos administrativos y de autorización y control del Juego hasta garantizar una buena dinámica del sector de los juegos, así como consolidar el volumen de ingresos presupuestarios provenientes de los Juegos Públicos de la Generalitat e incrementar su presencia en el territorio.

Ley de Medidas Fiscales

Respecto al Proyecto de Ley de Medidas Fiscales para el 2020, tal y como figura en el mismo (adjuntado en formato pdf) e informa EUROPER, quedan afectadas una serie de normas, en relación al Juego. Por un lado, menciona la modificación de la tasa por la prestación de servicios en dicha materia: “Se suprime el apartado 4.4 del artículo 15.1-4 de la Ley de tasas y precios públicos, que establece la cuota de los Salones recreativos para máquinas de tipo A, y se modifica el apartado 11.1 del artículo 15.1-4 de la Ley de tasas y precios públicos, incrementando la cuota, quedando redactado del siguiente modo: “11.1. Para ensayos previos de homologación de máquinas recreativas del tipo B y C: 367,30 euros”.

Por otro lado, EUROPER se refiere a la modificación de la Ley 11/2009 (Consell Assessor d’Espectacles Públics i d’Activitats Recreatives i inspeccions en matèria d’establiments públics, espectacles públics i activitats recreatives), así como a la modificación de la Ley 5/1986 (Entitat Autònoma de Jocs i Apostes) (desde la pág. 138 del pdf). En concreto, se modifica el apartado 4.2, del artículo 4 de la Ley 5/1986, de 17 de abril, que queda redactado del siguiente modo:

“4.2. Corresponde al Gobierno mediante decreto, la regulación de las condiciones básicas de la comercialización de las loterías de la Generalitat, la estructura esencial de la red comercial y la determinación y requisitos mínimos de los sujetos que la componen, así como de los criterios necesarios para el establecimiento de las comisiones que pueden percibir.

Por orden de la persona titular del departamento competente en materia de juego, se concretan el resto de cuestiones relativas a la red comercial, el régimen de las autorizaciones para formar parte, el alcance de los acuerdos comerciales y el cálculo del importe de las comisiones y los sujetos a los que se aplican”.

En cuanto a las Disposiciones derogatorias, señala que se deroga el apartado segundo del artículo 3 del Reglamento sobre el régimen de pago de los tributos de Juego aprobado por el Decreto 2/2014, de 7 de enero, que dispone: “En el caso de máquinas o aparatos automáticos, el sujeto pasivo puede solicitar a la persona titular de la Delegación Territorial en Barcelona de la Agencia Tributaria de Cataluña la autorización para presentar la autoliquidación y el ingreso del tributo de máquinas recreativas y de azar mediante soporte magnético. En este caso, una vez concedida la autorización, el sujeto pasivo debe efectuar la presentación e ingreso mencionados según el modelo que le suministre la Agencia Tributaria de Cataluña”.

En la Disposición adicional quinta de esta misma Ley, por otra parte, se alude a la transformación de la Entidad Autónoma de Juegos y Apuestas de la Generalitat en una sociedad anónima (desde la pág. 205 del pdf).

A continuación, ofrecemos la nota íntegra difundida por EUROPER a la que hemos hecho alusión en líneas anteriores, así como los comunicados oficiales difundidos sobre la aprobación tanto del Proyecto de Presupuestos de la Generalitat como del Proyecto de Ley de Medidas Fiscales, Financieras, Administrativas y del Sector Público para 2020, a las que hemos aludido.

PROYECTO DE PRESUPUESTOS DE LA GENERALITAT DE CATALUNYA

I.- Ayer, 29 de enero de 2020, se aprobó por el Govern y se presentó en el Parlament de Catalunya el Proyecto de Ley de Presupuestos de la Generalitat de Catalunya para el 2020, iniciándose así el trámite para su validación definitiva. El proyecto, en su artº 44, mantiene para el 2020 los importes de las tasas exigibles en el 2019, salvo las que sean objeto de modificación por la Ley de medidas fiscales, financieras y administrativas.

Consecuentemente, no hay previsión de incremento de tasa fiscal sobre el juego para el 2020.

II.- Respecto al Anteproyecto de Ley de Medidas Fiscales para el 2020, como les informamos en la circular nº 26, de 24 de diciembre de 2019, respecto a la actividad de juego, quedan afectadas las siguientes normas:

–Modificación de la tasa por la prestación de servicios en materia de juego y apuestas

Se suprime el apartado 4.4 del artículo 15.1-4 de la Ley de tasas y precios públicos, que establece la cuota de los salones recreativos (máquinas tipo A) Se modifica el apartado 11.1 del artículo 15.1-4 de la Ley de tasas y precios públicos, incrementando la cuota, quedando redactado de la siguiente forma: “11.1. Para ensayos previos de homologación de máquinas recreativas del tipo B y C: 367,30 euros”.

–Modificación de la Ley 11/2009 (Consell Assessor d’Espectacles Públics i d’Activitats Recreatives i inspeccions en matèria d’establiments públics, espectacles públics i activitats recreatives)

–Modificación de la Ley 5/1986 (Entitat Autònoma de Jocs i Apostes)

–Disposiciones derogatorias:

Se deroga el apartado segundo del artículo 3 del Reglamento sobre el régimen de pago de los tributos de juego aprobado por el Decreto 2/2014, de 7 de enero, que dispone: “En el caso de máquinas o aparatos automáticos, el sujeto pasivo puede solicitar a la persona titular de la Delegación Territorial en Barcelona de la Agencia Tributaria de Cataluña la autorización para presentar la autoliquidación y el ingreso del tributo de máquinas recreativas y de azar mediante soporte magnético. En este caso, una vez concedida la autorización, el sujeto pasivo debe efectuar la presentación e ingreso mencionados según el modelo que le suministre la Agencia Tributaria de Cataluña”.

III.- Igualmente, el proyecto de Ley de Presupuestos establece en su disposición adicional primera, que hasta el 31 de diciembre de 2020, el interés legal del dinero y el interés legal de demora será el establecido por la Ley de Presupuestos Generales del Estado vigente.

Comunicado EUROPER

El vicepresidente Aragonés presenta al Parlamento el Proyecto de presupuestos de la Generalitat de Cataluña para 2020

-

El gasto corriente de los departamentos se eleva hasta los 25.113 M €, superando en 2.135 M € el nivel máximo previo a la crisis

-

Las inversiones empiezan a recuperarse gracias a un incremento de 419 M € respecto a los últimos presupuestos, que sitúa la dotación total en 2.003 M €

-

Son las primeras cuentas catalanes elaborados con un escenario de equilibrio presupuestario, después de que hace una década el déficit superara los 9.100 M €

-

Por primera vez se calcula la incidencia del gasto público sobre la infancia: un 25,9% del total presupuestado

El vicepresidente del Gobierno y consejero de Economía y Hacienda, Pedro Aragonés, ha presentado hoy en el Parlamento de Cataluña el Proyecto de presupuestos de la Generalitat para el año 2020. Después de la reunión del Consejo Ejecutivo, donde el Proyecto ha sido aprobado, el vicepresidente se ha trasladado al Parlamento para entregarlos al presidente de la Cámara, iniciando así el trámite para su validación definitiva. ” En este momento, dejan de ser unos presupuestos del Gobierno y pasan a ser una propuesta al servicio de los ciudadanos de Cataluña, con la voluntad no sólo de hacer frente a las urgencias y necesidades más perentorias, sino de dibujar el futuro del país a 10 años vista, y preparar Cataluña para los retos de la próxima década “, aseguró Aragonés.

El vicepresidente ha añadido que ” en un momento de gran complejidad política, debemos ser capaces de generar consensos, dejar de lado los legítimos intereses personales o de partido y poner el país, la ciudadanía y la gente delante “.

El nuevo Proyecto de presupuestos prevé unas cuentas claramente expansivos y orientados a un crecimiento sostenible y de prosperidad compartida. La asignación de recursos fortalece los servicios públicos y prioriza las políticas de bienestar e igualdad, pero también permite recuperar el pulso inversor, emprender acciones para vertebrar el territorio y apostar de forma decidida por el conocimiento. Son también unos presupuestos que miran hacia el futuro, apuntalando estructuras clave del país -con nuevos profesionales que garantizarán la prestación de los servicios públicos en los próximos años- y avanzando en la lucha contra la emergencia climática.

Para alcanzar estos objetivos, el Proyecto de presupuestos 2020 eleva el gasto corriente hasta situarla en valores máximos y muy por encima de los niveles pre-crisis. Concretamente, el gasto corriente de los departamentos se sitúa en 25.113 M €, 2.135 M € por encima del 2010, el año de mayor gasto de la serie histórica. En conjunto, el Proyecto prevé un aumento de 3.070 M € (12,6%) en el gasto no financiero y no finalista, que pasa de los 24.442 M € consignados en 2017 a los 27.512 M € actuales.

” Este presupuesto no es lo que me gustaría. Como persona independentista y de izquierdas, a mí sólo me satisfaría el presupuesto de una Cataluña independiente, pero hay que pensar en las necesidades de la ciudadanía. Es irresponsable desaprovechar los márgenes que nos da este presupuesto para poner al día la sanidad pública, las escuelas y los servicios sociales “, remachó el vicepresidente.

Un 26,4% más de inversión pública

La recuperación del gasto corriente hace posible que, este 2020, el Gobierno retome el pulso inversor y eleve los gastos de capital en 419 M € respecto al 2017, un 26,4% más. Las inversiones previstas tienen un carácter transversal, destacando las destinadas a las políticas de salud (13,7%), carreteras (10,1%), infraestructuras ferroviarias (9,7%), ciclo del agua (9,5%), educación (9,1%) y vivienda y actuaciones urbanas (8,3%).

Cinco novedades metodológicas para mejorar la eficiencia del gasto presente y futura

El Proyecto de presupuestos 2,020 incorpora cinco novedades metodológicas con el objetivo de garantizar la transparencia y la eficiencia de la gestión presupuestaria en los ejercicios futuros.

-

El gasto se orienta al cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) del Agenda 2030 de Naciones Unidas, para priorizar aquellas actuaciones que más contribuyan a mejorar el bienestar de la sociedad catalana y avanzar en el cumplimiento de esta agenda global; el año 2020, el 74% de los programas presupuestarios se vinculan a los ODS.

-

Las cuentas incorporan unos indicadores de bienestar y progreso social que ofrecen una visión multidimensional de la economía más allá del cálculo del PIB; los resultados evidencian que la recuperación económica no ha llegado de la misma manera a todos los estratos de población: mejoran los indicadores de trabajo, inclusión, educación y cultura, pero se deterioran los vinculados al medio ambiente, salud y la vivienda.

-

Se añade a los presupuestos una perspectiva de infancia, al adoptar una metodología desarrollada por Unicef que permite calcular la proporción de gasto público que revierte positivamente sobre los menores de edad; el año 2020, esta proporción es del 25,9% (5.534 euros por niño), muy superior a la que representa la población menor de 18 años sobre el total en Cataluña (18,5%).

-

Se incluye la perspectiva de género, con indicadores cuantitativos y cualitativos sobre la presencia de mujeres en la administración; así, de todos los trabajadores del sector público de la Generalitat, son mujeres el 66,9% de y, por niveles, el 40% de los altos cargos son mujeres y el 55% de las subdirecciones están dirigidas por mujeres.

-

El presupuesto anual se complementa con una planificación plurianual que ajusta la previsión tendencial de ingresos de los próximos años el límite de gasto compatible con los objetivos fijados de déficit, deuda y regla de gasto, para prever y corregir desequilibrios futuros; al mismo tiempo, se refuerza la evaluación de políticas públicas, con un presupuesto que crece un 14,7% y alcanza los 3 M €.

El gasto departamental crece un 12,9% de media

El conjunto del gasto de los 13 departamentos de la Generalidad alcanza los 25.532 M € y supera en 2.916 M € (12,9%) la de los últimos presupuestos, un aumento del que se benefician sobre todo los ámbitos más vinculados a los servicios públicos fundamentales (concentran el 77,3% de la mejora). En valores absolutos, los departamentos que más aumentan su dotación son Salud (908 M €), Educación (819 M €), Trabajo, Asuntos Sociales y Familias (387 M €) y Empresa y Conocimiento (197 M €).

Las actuaciones previstas en el Proyecto de presupuestos agrupan en 4 ejes estratégicos:

-

Calidad institucional y de los servicios públicos, con 19.541 nuevas dotaciones de personal para reforzar los ámbitos de la salud (9.443), la educación (5.395) y la seguridad (1.596); se prevén más recursos para la atención primaria y especializada (+108 M €), innovación farmacológica y medicación (+80 M €), guarderías (+70,8 M €), becas comedor en primaria (+15 M €) y justicia gratuita (+3,8 M €).

-

Reducción de las desigualdades sociales, de género y territoriales. Se aumentan las dotaciones para financiar las políticas de dependencia (+92 M €), la renta garantizada de ciudadanía (+125 M €), las políticas de empleo (+51 M €), atención a la infancia (+68 M €), vivienda y núcleos antiguos (+51,5 M €), patrimonio cultural (+16 M €) y universidades (145,3 M €, incluyendo la rebaja de tasas en un 30%).

-

Conocimiento, innovación y dinamización económica. Se eleva el gasto en políticas de I + D + I (+121,4 M €), turismo (+29 M €), sociedad de la información (+ 160,6%) y comercio, industria y emprendimiento (+ 23,8 M €); asignan 645 M € en el Instituto Catalán de Finanzas (ICF) para formalizar nuevas inversiones y operaciones de financiación.

-

Horizonte cero de emisiones y residuos. Se destinan más recursos a la ATM (+106,3 M €) para impulsar el transporte público, y también a las obras de L10 (+26 M €), el tratamiento de residuos (+50,5 M €) ya la instalación de placas solares (113 equipamientos); adopta el compromiso de elevar la contratación pública verde hasta el 50%.

Los ingresos se incrementan en 4.174 M €

La previsión de ingresos de la Generalitat para el ejercicio 2020 es de 26.862 M €, 4.174 M € más que en 2017. En cuanto a los recursos del modelo de financiación, se ha tenido que incluir una estimación propia del anticipo, ya que el Gobierno del Estado aún no ha comunicado este importe a pesar de que el ejercicio 2020 ya ha comenzado.

El Proyecto prevé un incremento de 172,6 M € en la recaudación tributaria de 2020 para la aplicación de un paquete de nuevas medidas fiscales que se detallan en la Ley de acompañamiento de los Presupuestos. La mejora de la recaudación derivada de estas medidas para un ejercicio entero es de 552,5 M €.

Equilibrio presupuestario y reducción del peso de la deuda sobre el PIB

Una de las principales novedades de estas cuentas es que, por primera vez, presentan un equilibrio entre ingresos y gastos, es decir, una situación de déficit cero. Este escenario contrasta con el del año 2010, en que el déficit alcanzó un máximo de 9.104 M € (4,48% del PIB catalán). Hay que tener presente que los actuales objetivos de déficit -que asigna el Ministerio de Hacienda- son arbitrarios e incumplen el criterio de distribución fijado en la Ley de estabilidad presupuestaria y sostenibilidad financiera. De acuerdo con la Ley, el déficit asignado para 2020 no debería ser un 0% del PIB, sino un 0,3% .

La reducción progresiva del déficit ha hecho posible que el peso de la deuda sobre el PIB catalán empiece a reducirse. En 2020, el objetivo de deuda se sitúa en el 31,4% del PIB, 1,3 puntos menos que el objetivo del 2019.

Contexto macroeconómico: Cataluña crece a pesar del entorno internacional incierto

El Proyecto de presupuestos 2020 se ha construido en un escenario de crecimiento moderado, pero superior a la media de la zona euro. Cataluña encadena 6 años de crecimiento ininterrumpido, que le han permitido recuperar el PIB previo a la crisis (en términos absolutos y per cápita) y reducir sustancialmente la tasa de desempleo. Un factor clave de esta recuperación ha sido el giro hacia el sector exterior: hoy el valor de las exportaciones catalanas supera en un 71,8% de el de 2009.

Durante el 2018 y el 2019, las tensiones comerciales a escala global han afectado las exportaciones, provocando una moderación generalizada del crecimiento económico de las economías avanzadas, entre ellas la catalana. En este contexto, las últimas previsiones del Gobierno -que se actualizarán esta primavera, sitúan el avance del PIB catalán en 2020 en el 1,9%. Hasta el tercer trimestre de 2019, el crecimiento acumulado es del 2,1%.

Comunicado GENERALITAT CATALANA

El Gobierno aprueba el Proyecto de ley de medidas fiscales, financieras, administrativas y del sector público para 2020

-

Incluye una reforma fiscal que supondrá unos ingresos adicionales de 552,5 millones de euros anuales, de 172,6 millones para el año 2020

-

Introduce modificaciones en varios tributos con el objetivo de elevar los ingresos, lograr una fiscalidad más justa, impulsar la dinamización económica y luchar contra la emergencia climática

-

Crear un nuevo impuesto sobre instalaciones que inciden en el medio ambiente del que quedan exentas de tributación las centrales de energía hidráulica, solar, eólica, biomasa, biogás, cogeneración y el autoconsumo

El Gobierno ha dado luz verde al Proyecto de ley de medidas fiscales, financieras, administrativas y del sector público para 2020, también conocido como “ley de acompañamiento” de los Presupuestos de la Generalitat. El texto recoge un conjunto de medidas de naturaleza tributaria – impuestos y tasas -, pero también de otros que afectan al ámbito administrativo y de funcionamiento de la Administración y el régimen jurídico de las finanzas públicas.

En materia fiscal, el Proyecto de ley incluye modificaciones en ocho impuestos ya existentes y crea uno nuevo en el ámbito de la fiscalidad verde que grabará la incidencia sobre el medio ambiente de las instalaciones de producción, de almacenamiento, transformación y transporte de energía eléctrica, telefonía y telemática. Este paquete de medidas se estima que generarán una recaudación anual de 552,5 millones de euros anuales, y de 172,6 millones para el año 2020 ya que no se devengará el ejercicio entero.

La reforma fiscal

El texto aprobado hoy incluye un paquete de medidas que tienen como principal objetivo impulsar una reforma fiscal que permita elevar los ingresos de la Generalitat, lograr una fiscalidad más justa, impulsar un crecimiento económico sólido y sostenible y luchar contra la emergencia climática. Con esta reforma, el Gobierno catalán quiere dar respuesta a dos de los grandes retos al que se enfrentan las sociedades actuales: la desigualdad económica y los graves problemas medioambientales.

-

a) Tributos cedidos

En este sentido, con la voluntad de reducir las desigualdades e incrementar la equidad y progresividad del sistema fiscal catalán, se introducen cambios en el IRPF y en el impuesto sobre sucesiones. Estas modificaciones se hacen en línea con las recomendaciones de los principales organismos internacionales (OCDE, FMI o la UE) de aumentar los impuestos y reducir las desgravaciones a los contribuyentes con mayor capacidad económica.

IRPF

Se incrementa un 10% el mínimo exento de los contribuyentes con menor nivel de renta, para adaptarlo al coste de la vida en Cataluña, más elevado que la media estatal. También se reequilibran los tramos superiores de la escala impositiva para hacerla más progresiva. Así, se divide el actual cuarto tramo de la base general liquidable (que hasta ahora tributaba a un 21,5%) en dos tramos: uno que va de 53.407,20 a 90.000,00 euros (que sigue tributando al 21,5 %) y un nuevo de 90.000,00 a 120.000,00 euros (que se eleva al 23,5%). Además, el tipo para el tramo que va de 120.000 a 175.000 euros asciende al 24,5%. El tipo marginal máximo (de 175.000 € en adelante) se mantiene en el 25,5%. El impacto de recaudación de ambas medidas, se estima en un incremento anual de 18,6 millones de euros.

Impuesto sobre sucesiones

Se aumenta la progresividad del impuesto a partir de dos modificaciones: por un lado, se reintroducen los coeficientes multiplicadores del patrimonio preexistente para los contribuyentes de los grupos de parentesco I y II, es decir, que los contribuyentes que reciban una herencia y ya tengan un patrimonio elevado soportarán una mayor carga fiscal; por otro lado, se reducen los porcentajes de bonificación aplicables en la cuota tributaria y se excluye su aplicación en caso de que se opte por el disfrute de algún otro beneficio fiscal. Impacto presupuestario estimado: ganancia de 189,8 millones de euros anuales.

ITP / AJD

En relación con el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en cuanto a las transmisiones patrimoniales onerosas (TPO), se reduce a la mitad (del 10% al 5%) el tipo que grava la compra de vivienda habitual para las familias monoparentales con renta personal y familiar inferior a 30.000 euros anuales.

Se establece una bonificación en cuota del 100% para las transmisiones de viviendas adquiridas por la Agencia de la Vivienda de Cataluña y por los promotores sociales que los destinan a protección oficial.

Con el fin de potenciar la realización de determinadas operaciones, se bonifica la cuota de actos jurídicos documentados que grava las escrituras de división horizontal por parcelas de polígonos industriales y las escrituras que formalizan arras penitenciales. Impacto presupuestario estimado: ganancia de 13,17 millones de euros anuales.

-

b) Tributos propios

Impuesto sobre las instalaciones que inciden en el medio ambiente

Para luchar contra la emergencia climática, y en el marco de los objetivos de desarrollo sostenible (ODS) de la Agenda 2030 impulsada por la ONU, la Generalitat suma un nuevo tributo al paquete de fiscalidad verde con la creación del impuesto sobre las instalaciones que inciden en el medio ambiente.

Con carácter finalista y extrafiscal, este impuesto grava la incidencia, alteración o riesgo de deterioro que ocasiona la producción, almacenamiento o transformación de energía eléctrica; y el transporte de energía eléctrica, telefonía y telemática efectuada por los elementos fijos. No están sujetos a tributación las actividades de producción de energía eléctrica para el autoconsumo, de plantas de tratamiento de purines y de secado de lodos de depuradora o la producción energética de fuente primaria hidráulica; en instalaciones que utilicen como energía principal la energía solar, la eólica, y el resto de renovables, y las que utilizan como combustible principal las plantas de energía solar, eólica, biomasa, biogás y las instalaciones de cogeneración de alta eficiencia. Un 20% de la recaudación, que se estima en 145,1 M € anuales, se destinará a financiar medidas y programas de carácter medioambiental y de transición energética.

Impuesto sobre la emisión de óxidos de nitrógeno a la atmósfera producida por la aviación comercial

Se efectúa una modificación técnica en relación a los instrumentos de información (ficha técnica) que se deben utilizar para determinar las emisiones de dióxido de nitrógeno de las aeronaves en vuelos de mercancías y pasajeros, en el momento de despegue y aterrizaje. Impuesto sobre grandes establecimientos comerciales

Se aclara que los sujetos pasivos del tributo son los establecimientos de venta y se introduce un ratio de vehículos / día y metros cuadrados de superficie específica para los establecimientos de ferretería. Impacto presupuestario estimado: ganancia de 254.000 euros anuales.

Impuesto sobre las estancias en establecimientos turísticos

Se incrementan las tarifas, en línea con otras ciudades europeas que también lo aplican, y se prevé la posibilidad de que el Ayuntamiento de Barcelona pueda establecer, mediante ordenanza municipal, un recargo sobre las tarifas de los establecimientos ubicados en la ciudad. Finalmente, se incorporan a tributación los cruceros que, aunque no entran en puerto, quedan fondeados en sus aguas. Impacto presupuestario estimado: ganancia de 20,5 millones de euros anuales.

Impuesto sobre bebidas azucaradas envasadas

Se actualizan los tipos impositivos del tributo, después de casi tres años de aplicación y con la voluntad de incentivar nuevos cambios de comportamiento, tanto por parte de los fabricantes (reduciendo el volumen de azúcar de las bebidas más comercializadas) como de los consumidores (optando por el consumo de bebidas más saludables). Impacto presupuestario estimado: ganancia de 6,4 millones de euros anuales.

Impuesto sobre las viviendas vacías

Se reduce la bonificación del impuesto que se aplica a los tenedores de viviendas vacías que destinan una parte de su stock de viviendas a alquiler asequible. El objetivo de esta medida es reducir el volumen de viviendas vacías. Impacto presupuestario estimado: ganancia de 3,5 millones anuales.

Cánones y tasas

Finalmente, en el capítulo de medidas fiscales, se crean tres nuevas tasas: para la realización de sesiones fotográficas y filmaciones en equipamientos adscritos al departamento de Justicia; por las visitas culturales o técnicas que tengan lugar en estos mismos centros; y por el uso de espacios en inmuebles de dominio público adscritos al departamento de la Presidencia. Con estas tres nuevas figuras impositivas el Gobierno prevé recaudar más de 1 millón de euros.

El Proyecto de ley también introduce algunos cambios en el canon sobre la eliminación de los residuos y en el canon del agua. En el primer caso, se incrementan los tipos de gravamen correpondientes a los cañones para la eliminación y la incineración de los residuos municipales. Este incremento se producirá de forma gradual en cuatro años. En cuanto al canon del agua, las modificaciones están relacionadas con sus usos industriales.

Medidas administrativas

En el capítulo de medidas administrativas, la ley incorpora varias novedades que giran en torno a tres grandes ejes: un mayor control económico-financiero del sector público, mejoras en materia de contratación pública, y continuar con el esfuerzo de racionalización y reestructuración del sector público. Algunas de estas son:

-

Se fija por ley que los presupuestos de la Generalidad se diseñarán con escenarios de gasto plurianuales con un horizonte de cuatro años, como marco de referencia de elaboración de las cuentas públicas anuales. Esta medida se enmarca en la normativa de estabilidad presupuestaria y sostenibilidad financiera.

En materia de evaluación de las políticas públicas, se añade un nuevo capítulo en el texto refundido de la Ley de finanzas públicas de Cataluña. La finalidad es regular de una manera más amplia y establecer en un texto único, los criterios y la sistemática de evaluación de las políticas que la administración catalana ha ido incorporando a su gestión de gobierno durante los últimos años mediante el trabajo d organismos como Ivàlua, la Agencia de Calidad y Evaluación Sanitarias de Cataluña (Aqua) o el Consejo Superior de Evaluación del Sistema Educativo, entre otros. De esta manera se facilita una mejor toma de decisiones estratégicas y presupuestarias en medir el coste-efectividad de las políticas públicas.

-

Se da un paso más en la conversión del Instituto Catalán de Finanzas (ICF) como banco público de inversiones. Con este objetivo, el proyecto de ley prevé cambios en materia de governça, como establecer un nuevo sistema de nombramiento del presidente que será elegido por la Junta de Gobierno; y otros que afectan al régimen laboral de sus trabajadores para asimilarlo a los estándares con los que operan las entidades de crédito.

-

Se incorpora a la Ley de turismo de Cataluña una nueva definición más actualizada “de alojamiento turístico” entendido como “cualquier establecimiento, vivienda, instalación o infraestructura regulada por la normativa turística, en la que se presten servicios turísticos de alojamiento “. El objetivo es incluir y dar cobertura legal a todas las modalidades de este tipo de alojamientos y posibilitar a los ciudadanos la cesión de habitaciones en viviendas.

-

Se modifica la Ley del cambio climático y se especifica que la recaudación del impuesto sobre las emisiones portuarias de grandes barcos, actualmente en fase de estudio previo, se destinará al Fondo de Protección del ambiente atmosférico y no al Fondo climático.

-

Se incluyen en la Ley 15/1993, las tareas de coordinación, supervisión y control de los sistemas y servicios de informática de la Generalitat. Unas funciones que el CTTI ya desarrolla actualmente por encargo del Gobierno y que se suman a las realizadas en materia de telecomunicaciones, de acuerdo con la legislación vigente.

-

Se incrementa la aportación a la protección del patrimonio cultural catalán. Aumenta del 1% al 1,5% el porcentaje que los presupuestos de las obras públicas de la Generalidad deben destinar a la conservación, restauración, excavación y adquisición de bienes protegidos por la Ley del patrimonio cultural catalán.

-

Aumenta el importe de las multas económicas por las infracciones de la ley de perros considerados potencialmente peligrosos

-

Se modifica la Ley del Deporte y establece que sólo se reconocerá una única federación catalana para cada modalidad de deporte, a excepción de las federaciones deportivas aranesas. También se faculta al departamento competente en la materia a actualizar la relación de especies que pueden ser objetos de caza en Cataluña.

Comunicado GENERALITAT CATALANA

AzarPlus